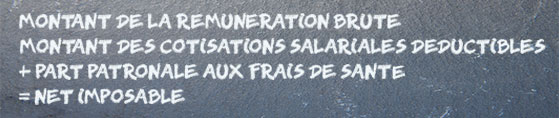

Le montant du prélèvement à la source est le résultat de l’opération suivante : Revenus soumis au PAS (assiette) × taux du PAS Par principe, l’assiette du PAS est constituée par le net imposable du salarié. Dans la grande majorité des cas, le net imposable est égal à ce calcul :

Toutes les sommes soumises à l’impôt sur le revenu le sont également au prélèvement à la source.

Il existe 3 types de taux de PAS, applicables en fonction de la situation du contribuable :

- le taux personnalisé,

- le taux individualisé,

- le taux neutre.

A ne pas oublier :

A ne pas oublier :

La communication en amont peut éviter de nombreux écueils ! L’accompagnement de vos salariés peut revêtir différentes formes. Il s’agit de trouver le bon dosage entre information à délivrer aux salariés et redirection vers l’administration fiscale.